科技金融

3.科技金融

3.1科技金融定义

科技金融属于产业金融的范畴,主要是指科技产业与金融产业的融合。经济的发展依靠科技推动,而科技产业的发展需要金融的强力助推。在金融的助推下,科技产业呈现出新的面貌,计算机的应用,网络的普及,无线技术的发展都是在金融的支持下发挥促进经济发展的作用。科技与金融本属于不同的产业,在融合的过程中必然面临很多困境。由于高科技企业通常是高风险的产业,同时融资需求比较大,因此,科技产业与金融产业的融合更多的是科技企业寻求融资的过程。

3.2重要意义

科技创新能力的提升与金融政策环境的完善是加快实施自主创新战略的基础和保障。促进科技和金融结合是支撑和服务经济发展方式转变和结构调整的着力点。

科学技术是第一生产力,金融是现代经济的核心。科技创新和产业化需要金融的支持,同时也为金融体系健康发展拓展了空间。就全球产业革命而言,每一次产业革命的兴起无不源于科技创新,成于金融创新。实践证明,科技创新和金融创新紧密结合是社会变革生产方式和生活方式的重要引擎。在当前全球孕育新一轮创新竞争高潮、我国加快转变经济发展方式的关键时期,加强引导金融资源向科技领域配置,促进科技和金融结合,是加快科技成果转化和培育战略性新兴产业的重要举措,是深化科技体制和金融体制改革的根本要求,是我国提高自主创新能力和建设创新型国家的战略选择。

3.3建立科技和金融结合协调机制

3.3.1创新财政科技投入方式与机制

推动建立以企业为主体、市场为导向、产学研相结合的技术创新体系,加快推进科技计划和科技经费管理制度改革,促进政产学研用结合,综合运用无偿资助、偿还性资助、创业投资引导、风险补偿、贷款贴息以及后补助等多种方式,引导和带动社会资本参与科技创新。中央、地方财政设立科技成果转化引导基金,通过设立创业投资子基金、贷款风险补偿和绩效奖励等方式,引导金融资本和民间资金促进科技成果转化,地方可以参照设立科技成果转化引导基金。

加强中央层面与地方层面的科技金融工作联动,构建以政府投入为引导、企业投入为主体,政府资金与社会资金、股权融资与债权融资、直接融资与间接融资有机结合的科技投融资体系,统筹协调科技金融资源,搭建科技金融合作平台,优选优育科技企业资源,推动创业投资机构、银行、券商和保险机构等创新金融产品及服务模式,优化金融生态环境,提升区域经济活力和创新能力。

3.3.2培育和发展创业投资

充分发挥创业投资引导基金的重要作用。扩大科技型中小企业创业投资引导基金规模,综合运用阶段参股、风险补助和投资保障等方式,引导创业投资机构向初创期科技型中小企业投资,促进科技型中小企业创新发展。鼓励和支持地方规范设立和运作创业投资引导基金,逐步形成上下联动的创业投资引导基金体系,引导更多社会资金进入创业投资领域,促进政府引导、市场运作的创业投资发展。

3.4引导金融机构加大支持

3.4.1优化信贷结构

金融机构要加强与科技部门合作,在国家科技重大专项、国家科技支撑计划、国家高技术研究发展计划(863计划)、星火计划、火炬计划等国家科技计划以及国家技术创新工程、国家高新区基础设施及地方科技重大专项和科技计划、科技型企业孵化抚育、科技成果转化、战略性新兴产业培育等重点科技工作领域内,进一步加大对自主创新的信贷支持力度。

3.4.2信用体系建设

在加强信用环境和金融生态建设的基础上,依托国家高新区建立科技企业信用建设示范区,优化区域投融资环境。发挥信用担保、信用评级和信用调查等信用中介的作用,利用中小企业信用担保资金等政策,扩大对科技型中小企业的担保业务,提升科技型中小企业信用水平。按照创新体制、转换机制的原则,推动科技型企业进行股份制改造,建立现代企业制度,更新投融资观念,为科技和金融结合奠定基础。

3.4.3银行金融创新

鼓励商业银行先行先试,积极探索,进行科技型中小企业贷款模式、产品和服务创新。根据科技型中小企业融资需求特点,加强对新型融资模式、服务手段、信贷产品及抵(质)押方式的研发和推广。对处于成熟期、经营模式稳定、经济效益较好的科技型中小企业,鼓励金融机构优先给予信贷支持,简化审贷程序;对于具有稳定物流和现金流的科技型中小企业,可发放信用贷款、应收账款质押和仓单质押贷款。扩大知识产权质押贷款规模,推进高新技术企业股权质押贷款业务。综合运用各类金融工具和产品,开展信贷、投资、债券、信托、保险等多种工具相融合的一揽子金融服务。

鼓励商业银行创新金融组织形式,开展科技部门与银行之间的科技金融合作模式创新试点。依托国家高新区,鼓励商业银行新设或改造部分分(支)行作为专门从事科技型中小企业金融服务的专业分(支)行或特色分(支)行,积极向科技型中小企业提供优质的金融服务。完善科技专家为科技型中小企业贷款项目评审提供咨询服务的工作机制。

依托国家高新区等科技型企业聚集的地区,在统筹规划、合理布局、加强监管、防控风险的基础上,建立科技小额贷款公司。鼓励科技小额贷款公司积极探索适合科技型中小企业的信贷管理模式。推动银行业金融机构与非银行金融机构深入合作,鼓励民间资本进入金融领域,形成科技小额贷款公司、创业投资机构、融资租赁公司、担保公司、银行专营机构等资源集成、优势互补的创新机制,做好科技型中小企业从初创期到成熟期各发展阶段的融资方式衔接。

3.5发展多层次资本市场

加快多层次资本市场体系建设,支持科技型企业发展。探索建立科技部门和证券监管部门的信息沟通机制,支持符合条件的创新型企业上市。支持符合条件的已上市创新型企业再融资和进行市场化并购重组。加快推进全国场外交易市场建设,完善产权交易市场监管和交易制度,提高交易效率,为包括非上市科技型企业在内的中小企业的产权(股份)转让、融资提供服务。

3.5.1债券市场

进一步完善直接债务融资工具发行机制、简化发行流程。支持符合条件的科技型中小企业通过发行公司债券、企业债、短期融资券、中期票据、集合债券、集合票据等方式融资。探索符合条件的高新技术企业发行高收益债券融资。鼓励科技型中小企业进一步完善公司治理与财务结构,鼓励中介机构加强对其辅导力度,以促进其直接债务融资。

3.5.2信托工具

利用信托工具支持自主创新和科技型企业发展。推动公益信托支持科学技术研究开发。充分利用信托贷款和股权投资、融资租赁等多种方式的组合,拓宽科技型中小企业融资渠道。

3.5.3产权交易

探索利用产权交易市场为小微科技型企业股权流转和融资服务,促进科技成果转化和知识产权交易。建立技术产权交易所联盟和统一信息披露系统,为科技成果流通和科技型中小企业通过非公开方式进行股权融资提供服务。建立有利于技术产权流转的监管服务机制,利用产权交易所,依法合规开展产权交易,为股权转让、知识产权质押物流转、处置等提供服务。

3.6科技保险

进一步加强和完善保险服务。在现有工作基础上,保险机构根据科技型中小企业的特点,积极开发适合科技创新的保险产品,积累科技保险风险数据,科学确定保险费率。加快培育和完善科技保险市场,在科技型中小企业自主创业、并购以及战略性新兴产业等方面提供保险支持,进一步拓宽科技保险服务领域。

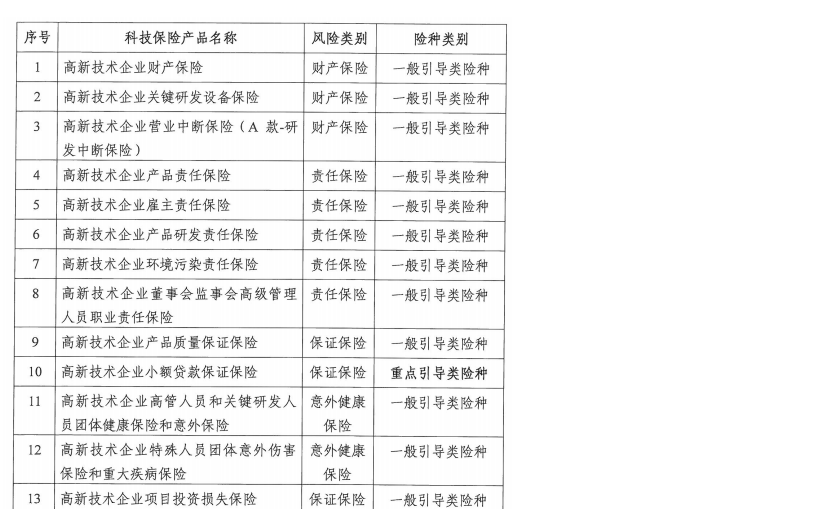

以东莞市为例,2013年底东莞市科技局正式印发了《东莞市科技保险试点工作方案》,方案本着”先起步、后推广”的原则,先行选择在科技企业较为集中的松山湖科技产业园区开展科技保险试点,条件成熟后,试点范围推广至全市。

凡经科技主管部门认定的在试点辖区范围内注册的高新技术企业投保科技保险,均可申请享受保费补贴支持。试点险种参考科技部、中国保监会确定的产品共有13种,涵盖了财产保险、责任保险、保证保险和意外健康保险五大类。例如高新技术企业小额贷款保证保险,企业最高可享受首年度实际支出保费的60%补贴,后续年度实际保费支出的30%补贴。每年对每家企业科技保险保费补贴总额度不超过20万元。试点险种如下:

3.7强化保障

3.7.1激励体制

建立有利于科技成果转化和自主创新的激励机制。在国家高新区内实施企业股权和分红激励机制,促进科技成果转移、转化和产业化。根据财政部、国家税务总局《对中关村科技园区建设国家自主创新示范区有关股权奖励个人所得税试点政策的通知》(财税〔2010〕83号)精神,自2010年1月1日至2011年12月31日,在中关村国家自主创新示范区试点开展下列政策:对示范区内科技创新创业企业转化科技成果,以股份或出资比例等股权形式给予本企业相关技术人员的奖励,企业技术人员一次缴纳税款有困难的,经主管税务机关审核,可分期缴纳个人所得税,但最长不得超过5年。

3.7.2中介体系

加强科技金融中介服务体系建设。建立规范的科技成果评估、定价、流转及监管等方面的中介机构,探索建立科技成果转化经纪人制度,加速科技成果转化。充分发挥各类基金以及生产力促进中心、大学科技园、科技企业孵化器、产业技术创新战略联盟、技术转移机构等的技术创新服务功能和投融资平台作用,逐步建立一批集评估、咨询、法律、财务、融资、培训等多种功能为一体的科技金融服务中心。

3.7.3培育人才

培育科技金融创新的复合型人才,吸引高端人才进入创新创业领域。结合创新人才推进计划、青年英才开发计划、海外高层次人才引进计划和国家、地方高技能人才振兴计划等各项国家重大人才工程的实施,依托高校和社会培训机构等开展相关培训工作,加快培育一批既懂科技又懂金融的复合型人才,支持科技型企业吸引和凝聚创新创业人才。